经济学原理-第十三章-生产成本

- 总收益:企业售出其产品所获得的货币量

- 总成本:企业用于生产的投入品的市场价值

- 利润:总收益-总成本

什么是成本

机会成本

经济学十大原理中提到,机会成本指的是:一种东西的机会成本是为了得到某一种东西必须放弃的东西.

机会成本一般分为两种:

- 显性成本:需要企业支付货币的投入成本

- 隐性成本:不需要企业支付货币的投入成本

例如:

一个程序员张三,他的工资是每小时100元人民币,现在他想自己去创业开一家奶茶店,雇佣了2名人工资分别是每小时20元。同时门店装修花费10万元,租金为每月1万元。由于张三的储蓄只有5万元,装修不够,他打算从银行贷款5万,银行贷款年利率为8%,存款年利率为5%。

下面我们分析一下这个示例中的机会成本

- 显性成本

- 雇佣工人的每小时20元的工资,

- 每月1万元的租金

- 装修花费的10万人民币(其中5万为贷款)

- 5万贷款的利息

- 隐性成本

- 因为创业放弃的每100元每小时的收入

- 放弃的5万储蓄的利息

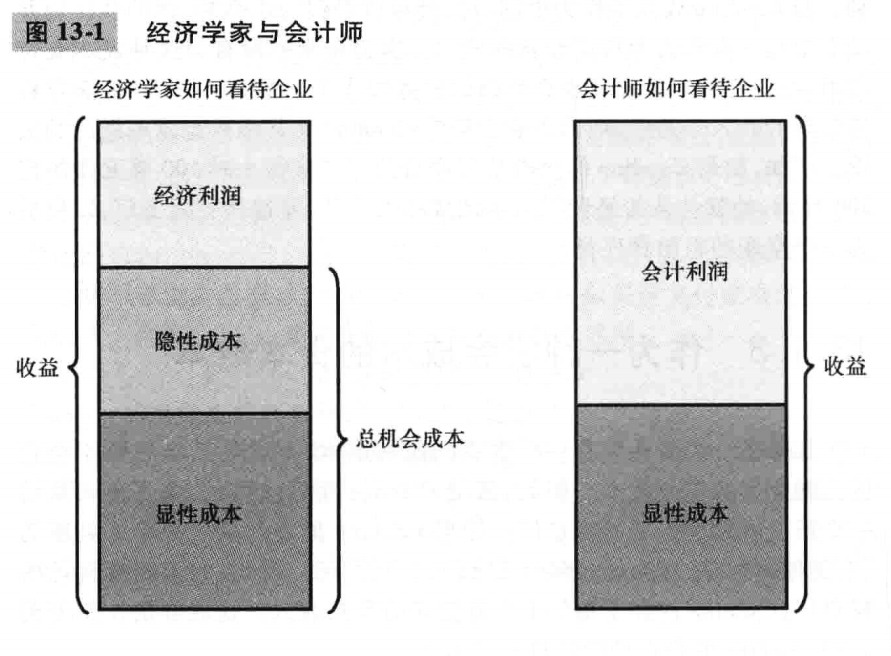

经济利润与会计利润

- 经济利润:总收益减去总成本(显性成本与隐性成本)

- 会计利润:总收益减去显性成本

由于会计师会忽略隐性成本,所以,会计利润会大于经济利润。从经济学家角度出发,企业要有利可图,总收益就必须可以覆盖所有机会成本,包括显性成本与隐性成本。

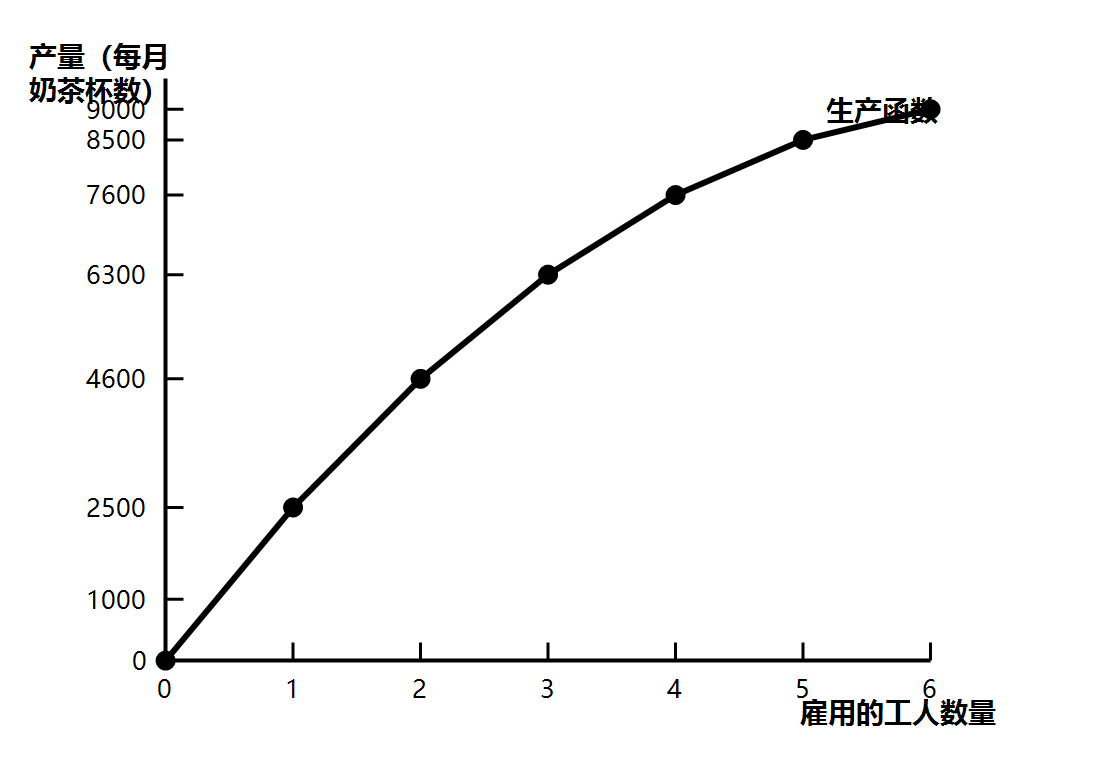

生产与成本

- 生产函数:用于生产某种物品的投入量与该物品的产量之间的关系

- 边际产量:增加一单位的投入引起的产量增加

- 边际产量递减:一种投入的边际产量随着投入量的增加而减少的特征

还是上面的示例,现在假设这个门店使用5年,那么平均每月店铺成本为12000元。如下图是投入量与产量之间的关系,我们称为生产函数

| 工人数量 | 月产量/杯 | 劳动边际产量/杯 | 门店固定成本/月 | 工人成本/月 | 经济总成本/月 |

|---|---|---|---|---|---|

| 0 | 0 | - | 12000 | 0 | 36208 |

| 1 | 2500 | 2500 | 12000 | 4800 | 41008 |

| 2 | 4600 | 2100 | 12000 | 9600 | 45808 |

| 3 | 6300 | 1700 | 12000 | 14400 | 50608 |

| 4 | 7600 | 1300 | 12000 | 19200 | 55408 |

| 5 | 8500 | 900 | 12000 | 24000 | 60208 |

| 6 | 9000 | 500 | 12000 | 28800 | 65008 |

生产函数

上图反映工人与产量的关系,生产函数可以看出来随着工人的增加,生产函数越来越平坦,这反映了边际产量递减

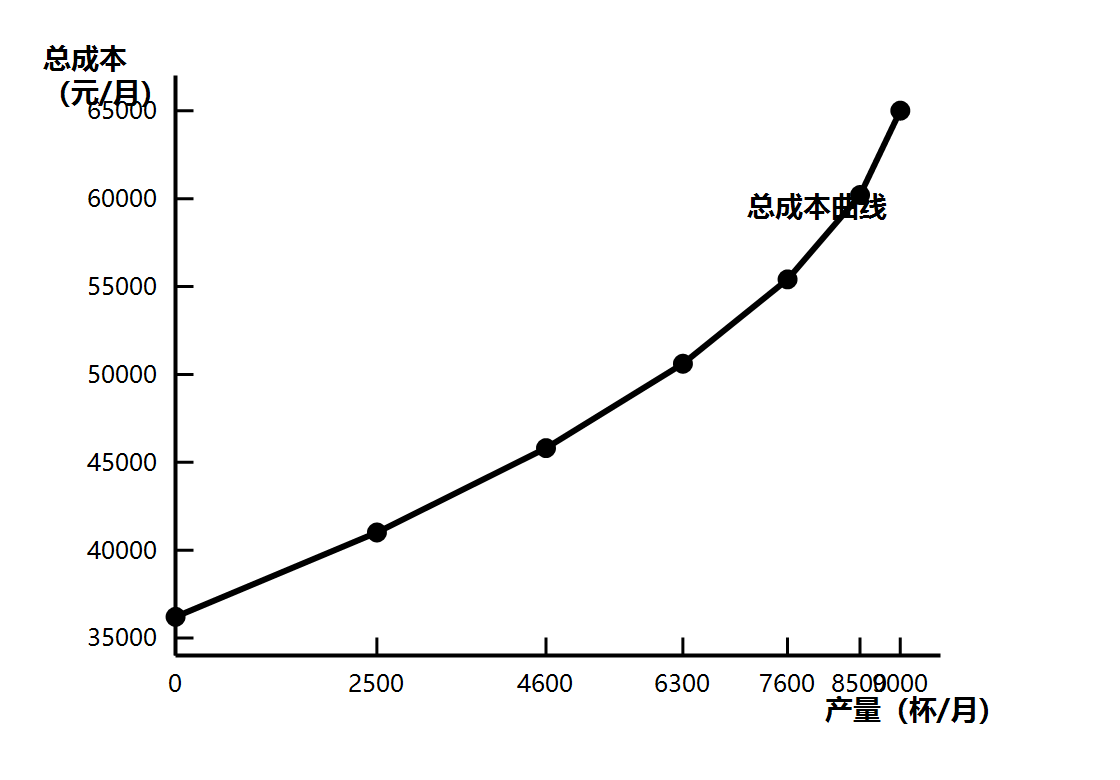

生产总成本曲线

上图反映了产量与生产总成本之间的关系,由于边际产量递减,随着总产量的增加总成本的曲线越来越陡峭

对比上图可以看出随着产量的增加,生产曲线越来越平坦,总成本曲线却越来越陡峭,并且变化都是因为同一变化引起的。

由于门店大小有限,意味着随着生产奶茶越来越多,店铺也变得越来来越拥挤,由于拥挤导致每增加一个工人,增加的产量并不多,这反映了边际产量递减。因此,生产函数比较平坦。当拥挤时,为了提高产量,每多生产一杯奶茶就要更多的工人,从而使成本增加。因此,当产量很高时,总成本曲线是陡峭的。

成本的衡量指标

- 固定成本:不随着产量变动而变动的成本

- 可变成本:随着产量变动而变动的成本

- 平均总成本(ATC):总成本除以产量

- 平均固定成本(AFC):固定成本除以产量

- 平均可变成本(AVC):可变成本除以产量

- 边际成本(MC):额外单一产量引起的总成本的变化

- 有效规模:使平均总成本最小的产量

- 平均总成本=总成本/产量 => ATC=TC/Q

- 边际成本:总成本变动量/产量变动量 => MC=ΔTC/ΔQ

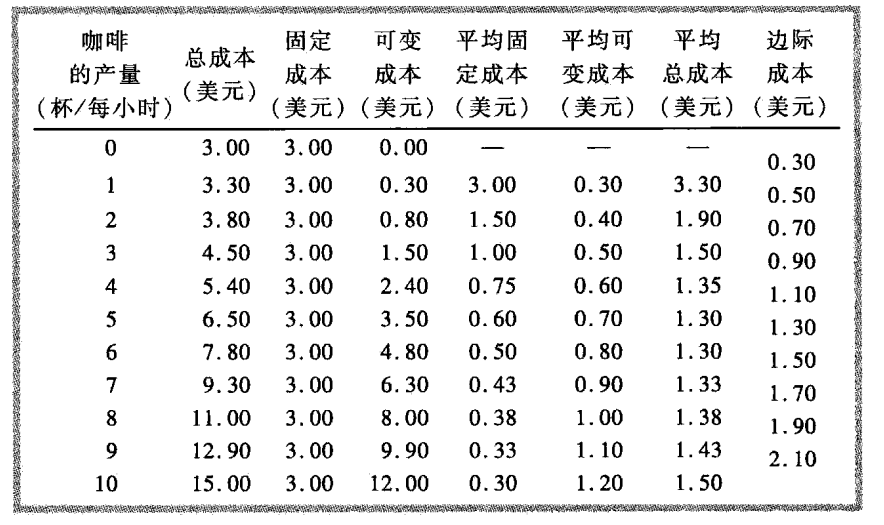

下表是一个咖啡店的成本数据:

咖啡店的总成本可以分为两类,一是固定成本,固定成本是企业不生产也好支付的成本,如:租金等,二是可变成本,如咖啡豆、糖、纸杯,制作的越多需要的原材料就越多,人工的薪水也是可变成本。如果不生产,可变成本就是零。

下图为相关数据的曲线图

- 递增的边际成本,边际成本随着产量的增加而上升,向上的斜率反映了边际产量递减的性质。

- U形平均总成本,平均总成本是平均固定成本与平均可变成本之和,平均固定成本随着产量的增加而下降,因为固定成本被分摊到更多产品上了。由于边际产量递减,平均可变成本一般随着产量的增加而增加。U形状曲线的最底端代表平均总成本最小的产量。这个产量一般被称为有效规模

- 边际成本与总成本的关系:只要边际成本小于平均总成本,平均总成本就下降,只要边际总成本大于平均总成本,平均总成本就上升。 边际成本与平均总成本在平均总成本曲线的最低点相交。

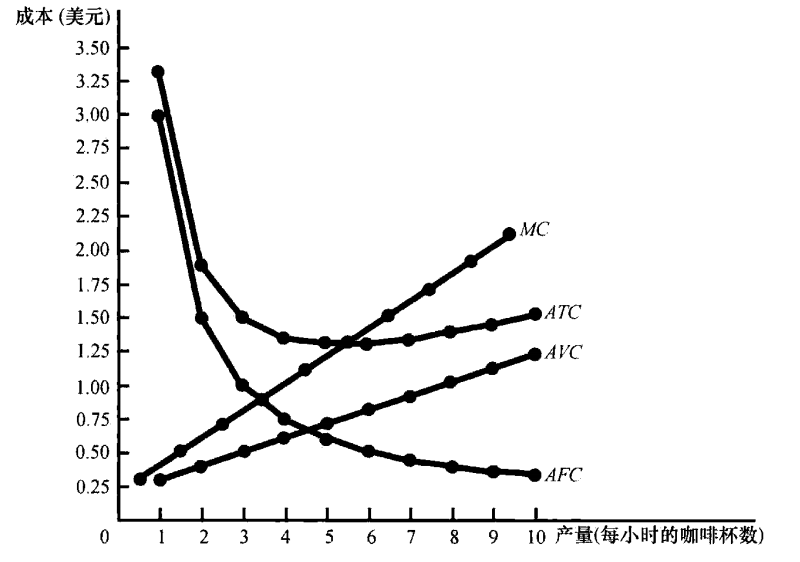

典型的成本曲线

虽然这个曲线与前面的有所不同,但他也同样具有三个最重要的特性

- 随着产量的增加,边际成本最终会上升

- 平均总成本是U形的

- 边际成本曲线与平均总成本曲线在平均总成本曲线最底部相交。

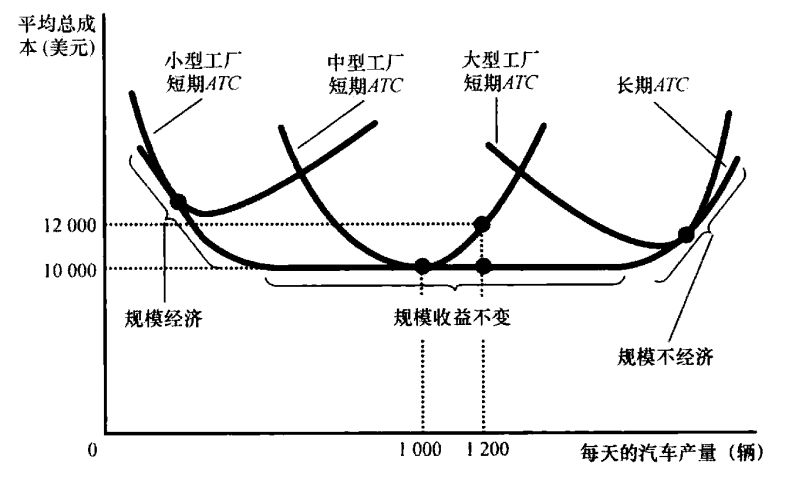

短期成本与长期成本

- 规模经济:长期平均成本随着产量的增加而减少,即规模经济

- 规模不经济:长期平均成本随着产量的增加而增加,即规模不经济

- 规模收益不变:长期平均总成本在产量变动时保持不变,即规模收益不变

对于企业来说固定成本与可变成本的划分取决于时间范围,如一个汽车制造厂在几个月内想要增加产量,只能增加雇佣更多的工人,而不能调整工数量与厂规模,因此,在短期内工厂是固定成本,工人是可变成本,但是在几年时间范围内,汽车制造商可以通过建厂或关闭旧厂,所以,在长期时间中工厂成了可变成本。

总结

| 名称 | 定义 | 数学表达 |

|---|---|---|

| 显性成本 | 要求企业支出货币的成本 | |

| 隐性成本 | 不要求企业支出货币的成本 | |

| 固定成本 | 不随产量变动而变动的成本 | FC |

| 可变成本 | 随产量变动而变动的成本 | VC |

| 总成本 | 企业在生产中使用的所有投入的市场价值 | TC = FC + VC |

| 平均固定成本 | 固定成本除以产量 | AFC = FC / Q |

| 平均可变成本 | 可变成本除以产量 | AVC = VC / Q |

| 平均总成本 | 总成本除以产量 | ATC = TC / Q |

| 边际成本 | 多生产一单位产品引起的总成本增加量 | MC = ΔTC / ΔQ |

评论区